Kombinasi pelaburan ASB dan emas.

Written on 27 December 2008 – 12:27 pm by syukor

Salam sejahtera kepada semua pembaca. Apa khabar? Saya harap anda semua ceria-ceria belaka.

Nampaknya tahun 2008 akan meninggalkan kita. Tahun 2009 pula akan datang. Selamat datang tahun 2009!

Bagi saya, semoga tahun 2009 akan memberikan lebih banyak ilmu yang berguna dan bermanfaat dan boleh dikongsikan di blog ini

Setiap kali tiba hujung tahun, salah satu perkara yang hangat dibincangkan ialah berkenaan pulangan ASB betul tak? Dekat bahagian sembang-sembang emas nie pun saya tengok ASB nie ada dibincangkan. Maklumlah… peram duit kat situ dekat setahun… then bila hujung tahun… tunggu pengumuman berapa dividen ngan bonus…

Untuk posting kali ini, saya ingin berkongsi maklumat dengan anda semua, bagaimana membuat pelaburan jangka masa panjang menggunakan kombinasi pelaburan ASB dan juga emas. InsyaAllah, akan menguntungkan anda dalam jangka masa panjang.

Pelaburan ASB + emas.

Memandangkan teknik ini saya sendiri telah mencubanya, maka ada baiknya saya berkongsi dengan anda semua. Semoga kita semua mendapat manfaatnya. InsyaAllah.

Sejarah dividen & bonus ASB dari tahun 1991-2008.

Setelah setahun menunggu akhirnya diumumkan… dividen ASB bagi tahun 2008 ialah 7 sen manakala bonus pulak 1.75 sen seunit. Alhamdulillah… tapi bagaimana prestasi pelaburan ASB tahun-tahun sebelumnya?

Jadual dibawah menunjukkan pulangan ASB daripada tahun 1991-2008. Bagi pelaburan yang dijamin oleh kerajaan, ASB memang sesuai bagi pelabur yang ingin pulangan yang menarik dengan risiko yang paling minimum untuk jangka masa panjang.

Sejarah pulangan dividen dan bonus ASB 1991-2008

Hukum pelaburan ASB

First sekali, Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Agama Islam telah memutuskan bahawa hukum melabur dalam Skim Amanah Saham Nasional (ASN) dan Skim Amanah Saham Bumiputera (ASB) adalah harus .

Sumber: http://www.utusan.com.my/utusan/info.asp?y=2008&dt=0203&pub=Utusan_Malaysia&sec=Terkini&pg=bt_09.htm

Jadi ia sedikit sebanyak melegakan hati pelabur yang risau status pelaburan ASB ini.

Kelebihan ASB

Saya mendapati ASB mempunyai banyak kelebihan. Antaranya ialah:

1. Termasuk di dalam pelaburan kategori selamat2. Pelaburan dijamin kerajaan3. Rate pulangan yang tinggi berbanding fixed deposit4. Bank sanggup memberikan pinjaman ASB sehingga maksima RM200,000 5. Ada bank yang menawarkan skim pinjaman ASB secara Islamik6. Pinjaman ASB boleh disertakan perlindungan insurans (macam MRTA), jadi kalau sesuatu tragedi terjadi, maka loan tersebut tidak perlu dibayar dan menjadi milik kita sepenuhnya.

Teknik memaksimakan keuntungan ASB.

Secara ringkasnya, untuk mendapat simpanan ASB yang maksimum anda perlu:

1. Buat personal loan dalam lingkungan RM30,000 (sebagai leverage untuk membayar ABS loan selama setahun)2. Buat ASB loan RM200,000 kat Maybank Islamic3. Balance personal loan dilaburkan di dalam Public Bank GIA untuk menjana keuntungan tambahan.

Kalau penerangan dalam bentuk grafik, ini gambar nyer.

Membuat pelaburan ASB secara pinjaman.

Berdasarkan pengiraan saya, mengambil pinjaman untuk pelaburan ASB adalah baik.

Ini kerana ia adalah pinjaman yang mengkayakan peminjam.

Memang ada faktor risiko, tetapi memandangkan faktor pulangan tahun sebelum-sebelumnya, adalah berbaloi untuk mengambil risiko ini. Ini kerana risikonya adalah rendah.

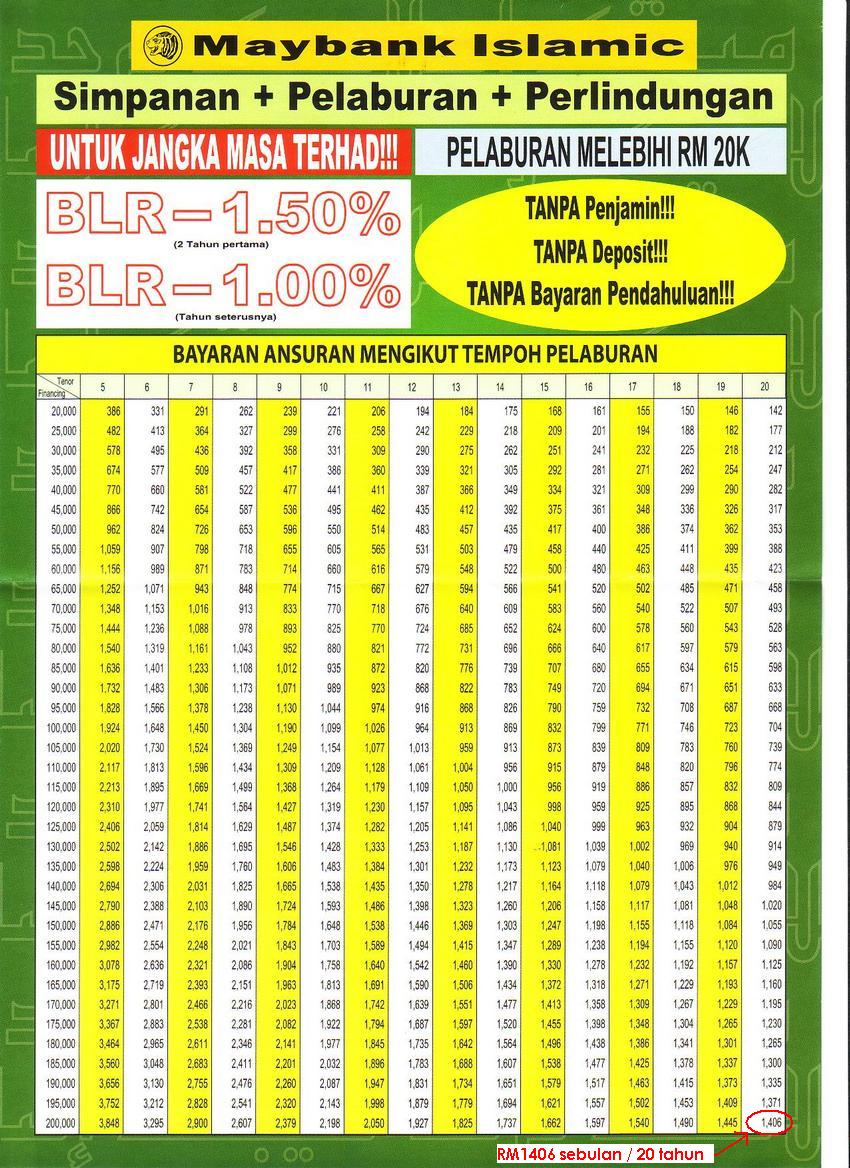

ASB Loan dari Maybank Islamic

Maybank Islamic ada menawarkan pinjaman ASB. Cuba tengok gambar kat bawah.

Kalau anda buat pinjaman maksimum RM200,000 selama 20 tahun maka bayaran bulanan ialah RM1406.00 sebulan.

Dalam setahun anda kena bayar RM16,872.00

Pinjaman ASB Maybank Islamic.

Strategi.

Selepas setahun, ASB akan memberikan dividen dan bonus. Jadi dividen dan bonus tu boleh rolling untuk bayar loan daripada tahun ke-2 dan seterusnya… sehingga 20 tahun.

Andaian yang dibuat ialah pulangan ASB adalah di sekitar 9.00 peratus setahun.

Soalan: Saya tak ada duit RM16 872.00. Kat mana nak cekau?

Jawapan: Guna personal loan

Saya sendiri pun asalnya takder modal RM16 872.00. Jadi saya buat personal loan RM30,000 dengan Bank Rakyat. Tempoh 10 tahun. Kena bayar RM394.00 sebulan.

Lepas tolak kos pinjaman, saya terima bersih around RM28,000. Daripada jumlah tu saya dah reserved duit bayaran setahun ASB dalam akaun.

Dengan kata lain, saya tak perlu membayar RM1406.00 sebulan untuk ASB loan, tetapi hanya membayar RM394.00 sebulan untuk personal loan.

Jadi, personal loan menjadi leverage untuk mendapatkan keuntungan lebih besar di dalam ASB loan RM200,000.00.

Baki personal loan tu invest kat Public bank GIA.

Bakinya RM10,000 ++ tu saya cadangkan anda simpan kat Public Bank GIA. Kalau anda main strategi beli waktu murah, jual waktu tinggi, insyaAllah keuntungan melebihi 10%.

Untuk maklumat lanjut tentang strategi tersebut, refer kat posting nie. http://jutawanemas.com/v1/pelaburan-emas/tips-memaksimakan-keuntungan-pelaburan-emas-gia-anda/

Pada tahun 2006 saya try buat loan ASB sebanyak RM100,000.Tiap-tiap bulan kena bayar RM630.00 selama 20 tahun.

Dividen dan bonus 2006 dapat RM7501.82 memang boleh cover bayar loan tahun depan.. kena topup RM58.18 aje.

Lepas tu.. pada tahun 2007 saya tambah lagi ASB loan menjadi RM200,000.Installment bulanan pulak RM1362.00 sebulan untuk tempoh 20 tahun.

Selepas setahun, pulangan ASB pada tahun 2007 ialah RM15,135.96

Jadi untuk tahun 2008, saya cuma kena topup lagi RM1208.04 (bersamaan RM100.67 sebulan).

Statement ASB tahun 2007 (RM200,000)

Dengan melabur baki personal loan ke dalam emas, saya boleh generate keuntungan RM1208.04 nie.

Dengan mengulang-ulang proses ini selama 20 tahun, maka ASB loan RM200,000 itu akan menjadi milik anda sepenuhnya

hehehehe…. best tak?

Pulangan tahun 2008

Setelah mengemaskini akaun ASB, saya dapati dividen dan bonus tahun 2008 ialah RM15,527.33

Erm.. memang best..

Loan nak bayar tahun nie ialah RM16,344.00Jadi saya kena top-up lagi RM816.67 bersamaan RM68.05 sebulan untuk cover ASB loan nie sepanjang tahun 2009.

Ok, that’s a very good investment.

Kebaikan:

1. Berdasarkan jadual pulangan ASB diatas, didapati pulangan ASB mampu cover sebahagian besar duit loan ASB anda

.2. Dengan menggunakan strategi ASB + pelaburan emas, anda boleh menjana keuntungan tambahan untuk cover sebahagian lagi installment loan tersebut.

3. Duit ASB nie boleh guna untuk cover pendidikan anak-anak, atau bayar hutang rumah sekali gus setelah 20 tahun.

4. Dengan menggunakan strategi personal loan sebagai leverage, anda boleh memiliki pelaburan ASB semaksimum RM200,000.

5. Kemudahan pinjaman ASB Islamik dan personal loan berkonsep Islam memudahkan orang Islam membuat pelaburan ini.

6. Pinjaman ASB nie baik untuk memenuhi matlamat kewangan jangka panjang contohnya untuk pendidikan anak-anak, melangsaikan hutang rumah sekali gus.

7. Dengan perlindungan insurans, amount yang dipinjam tidak perlu dibayar sekiranya terjadi apa-apa kejadian yang tidak diingini kepada peminjam contohnya kematian dan kecacatan kekal

Keburukan:

1. Membuat pinjaman untuk pelaburan adalah sesuatu yang berisiko. Tidak semua orang sesuai untuk mengambil risiko pinjaman untuk pelaburan.

2. Prestasi ASB boleh berubah-ubah. Mungkin ada risiko pulangan rendah.

3. Pinjaman ASB akan ditukar dalam bentuk sijil dan disimpan oleh pihak bank.

4. Jika gagal membayar installment, maka bank akan menjual sijil ASB

Jika anda ada sebarang komen, letakkan di bahagian komen. Jika ingin membincangkan perkara ini secara lanjut, sila buka topik di forum jutawanemas.com. Saya akan membantu menjawab persoalan anda.

Sama-samalah kita menjana kekayaan

Disclaimer: Posting ini bukanlah merupakan nasihat pelaburan. Cuma ikhlas nak berkongsi maklumat semata-mata. Anda dinasihatkan membuat pengiraan dengan teliti sebelum mengambil keputusan untuk mengambil loan ABS. Pendapatan ASB pada masa lepas tidak menjamin pendapatan pada masa hadapan.

Dipetik dari laman web jutawanemas.com

7/08/2009

7/07/2009

Potret Family 2008

Keluarga Bahagia Singer..

Gambar kenangan Raya tahun 2008 di Melaka..

Agak-agak yang mana satu adymfi JR menyorok?

Pengurusan Kewangan Melalui OD dan ASB

Diambil daripada website nogold.com... Pencetus idea : Encik Awang.

Dikongsi kepada yang ingin menguruskan kewangan dengan sebaiknya.

Pengurusan Keewangan yg Betul

Assalamualaikum semua...Aku dok perati kat sini byk sgt orang dok offer loan....macam2 jenis loan dan ramai plak yg berminat. Ni menunjukkan ramai yg tak cukup duit kat sini.Macamana pun, tu hak enko org kan....nak apply loan ke tidak, sendiri apply...sendiri bayar...kan...kan...kan!!!Tujuan aku bukak thread nie bukan nak suruh or larang enko org apply loan, tapi aku nak bagitau enko org cara enko org nak menggunakan duit loan tu agar proses pembayaran balik nanti setidak2nya kurang membebankan...Steps nya:1) Dapat duit loan tu nanti, enko org belilah ASB (jgn tinggal 1 senpon baki duit loan tu melainkan ASBBBB kesemuanya...hehheee)2) Ko org pergi pejabat PNB (Kalau KL, kat Jln Tun Razak), tukarkan ASB ko org tu ker Sijil ASB (10min tak sampai proses tukar ke sijil ni....jgn lupa bwk buku ASB)3) Ko org bwk sijil tu pergi ke bank (RHB recommended coz %rate rendah) then apply OverDraft Facility (OD). Biasanya proses kelulusan OD ni mengambil masa 2minggu (CTOS and CRIS tak boleh, application kene reject nanti). RHB akan offer 95% drp jumlah sijil ASB ko org (OD limit-maksudnya duit yg ko org boleh pakai dari OD tu-eg: Kalau sijil ASB ko org bernilai RM100K, so OD limit ko org nanti RM95k...ada pahammm??)4)Slepas OD ko org tu approved, ko org akan dapat a)ATM card, b)DotCom Card <---utk internet banking-macam kat EMO duluuu, dan c)Cheque book5) Dah dapat semua nie....pakailah duit2 ko org tu. Kelebihan kat sini, selain ko org boleh pakai duit loan tu buat bayar/belanja suka2 ati ko org....by year end ko org akan dapat dividen ASB (sebab ko org ada sijil....walaupon sijil tu bank pegang, tapi dividen tu tetap ko org dpt). Sbab OD interest ni cuma BLR + 0 'daily rest' (yg RHB offer skrg nie, kalau tak silap aku ahhh....nak tahu lagi, tanya RHB). Makna nya kalau ko org pakai habis duit dari OD tu pada hari pertama ko org dpt OD, interest charge yg ko org kene cuma RM6,750 (BLR=6.75) selama setahun, tapi dividen ASB ko org akan dapat RM10,000 (assume 10% per year)....so, simple calculation camni pon ko org dah untunggg....6) next stepp...nanti ahh, penat!!aku buat menda2 ni dah lama....hasilnya at least 40% dari nett salary aku leh buat saving disamping utang2 rumah, kete, moto, creditcard....semua setel b4 gaji aku masuk lagi....semua duit poket aku pon....aku cucuk dari OD nie...pendek kata semua OD lahok...next time aku sambung, ada lagi step2 nya....nak kene tie ngan cara penggunaan creditcard jugak....chow!! Okk….aku sambung steps seterusnya, sorry kalau bahasa tak brapa bagus, sebab skolah tak tinggi!Seperti yg aku cakap kat step No 5 tu, ko org pakailah duit OD tu sebagaimana niat/hasrat ko org masa nak ambik loan hari tu….terserah, sebab tu duit ko org!6) Ko org kene check betul2 segala due date hutang2 ko org (hutang rumah, kereta, creditcard, loans etc). Dah confirm semua due dates tu, ko org pastikan semua payment tu diselesaikan sebelum atau pada hari due date tu dengan menggunakan samada duit cash (yg dicucuk dari OD) ataupun guna cek (dah ada buku cek kannn..) Contohnya, katakan semua due date hutang2 ko org tu pada 30hb (jarang semua due date sama), so ko org kene bayar hutang2 tu pada 30hb (jika pakai cash) dan pada 27hb (jika pakai cek)….ada pahamm??7) Selepas semua hutang2 bulanan tu dah setel, ko org kene masukkan pulak duit2 income ko org ke dalam account OD tu (OD ni sebenarnya Current Account) sehari selepas itu iaitu pada 1hb (utk meminimumkan interest charges).8) Di antara tarikh 1hb sehingga 7hb (the best date pd 7hb… jgn tanya kenapa!), ko org mesti mengeluarkan at least 30% dari nett monthly income (kalau gaji rm1k, draw rm300) dari OD tu sebagai ko org punya monthly saving dgn cara membeli ASB lagi (yg ni jgn tukar ke sijil). Sebenarnya untuk menentukan berapa byk saving yg ko org boleh buat setiap bulan memerlukan kaedah pengiraan yg agak komplek yg mana aku rasa susah nak cerita kat sini…nak tahu jugak detailsnya, ada pengerasnya dong!! Tapi ko org tak payah ler tahu…cukup dgn 30% tu .9) Kalau ko org ikut steps 5 to 8 tu betul2, insyaAllah hutang2 bulanan ko org semua boleh setel dan pada masa yang sama ko org akan ada fixed monthly saving. Aku bagi contohlah…let say;a) Ko org ada ASB cert sebanyak RM100K, jadi OD ko org cuma RM9K.b) Gaji bersih ko org RM3000 (ldlm payslip - lepas tolak epf & incometax)c) Jumlah hutang bulanan ko org RM2000d) Duit belanja dapur, poket, makan etc RM1000skrg ko org just break even or kais pagi makan pagi….imposible utk buat saving kann??e) So setiap bulan ko org hanya menggunakan +-RM1000 sahaja dari duit OD ko org yg berjumlah RM95K tu utk dibuat saving. (actually lagi besar OD ko org, lagi banyak monthly saving yg ko org boleh buat)f) Untuk bulan seterusnya jumlah OD ko org akan berkurang kepada RM94K…tapi jumlah ASB ko org semakin bertambah setiap bulan….kan?kan?. Interest yg dikenakan adalah terlalu minima, iaitu 6.75 (BLR) per annum (coz of daily rest)Gunalah OD tu sampai ko org mampussss…10) utk memaksimumkan lagi cara penggunaan OD ni, ko org MESTI guna credit card and the best cc in the market is BankIslam (aku pernah cakap kat thread cc bankislam ari tu..). Tapi aku dengar skrg ni, ct bank ada offer baguss punya cc…boleh cash withdraw without charges. Kalau bankislam….setiap rm1000 ko org wdraw kene cas rm12.11) Cara penggunaan cc and OD sekaligus pulak (part 3)….aku sambungg minggu depannnnnnnnnnnPada sapa2 yg nak bertanya soklan….sila kemukakan, aku akan jawab, InsyaAllah selepas part 3…..chow soalan lagii.....??? tengah boring & rajin nie!semua dah clear ke? kalau dah clear, next week pegi carik duit dan start...!!kalau ko org tak buat....aku tak tahu nak cakap apa lahh, mungkin ko org bodo sombong ah kott.....hehehheee, sorry!!sebenarnya ada cara utk ko org tentukan brapa jumlah OD yg ko org perlukan utk memaksimakan step2 yg aku bagi tuu...Brapa gross income ko org....rm1000?...2000...3000....ko org kali kan dgn 6eg: gross income = 1000 (ok tak art, aku buat contoh kecik je ning..)so, rm1000 x 6 = rm6,000 (sifir 1 je ning....tak kan tak tahu kott...)then ko org kene kira brapa jumlah hutang2 'bodo sombong' ko org (hutang lapukk) terutamanya hutang CREDIT CARD, let say RM7,000.so, jumlah OD yg ko org perlukan adalah sebanyak RM6,000 + RM7,000 = RM13,000.Bila dah ada duit nie (rm13K) ko org buat ah OD, dan slepas dpt OD tu (lepas 2 minggu apply) perkara pertama yg ko org kene buat ialah setelkan semua hutang CCard tu (ini wajibbbbbbbb). Bayar semuaa, jgn tinggalkan sesen pon baki. Ptong CC tu buang tong sampah...then apply CC Bank Islam (sbab ko org kena pakai CC jugak nanti...aku akan explain kat part3....tak abis lagi karang. Susah oo nak wat ayat nak suruh ko org senang pahamm....). Selepas ko org dah buang CC lama tu dan CC bankIslam dah dapat, jgn ulang tabiat lama....boleh pakai CC tapi kena pakai dgn jumlah yg SAMA TIAP2 BULAN (JANGAN LEBIH DAN JANGAN KURANG...) dan semua bil CC serta bil2 yg lain di setelkan pada due date...no more hutang bodoh sombong!!Cara nak tentukan jumlah CC yg ko org kene pakai...tunggu part 3....!!chow! __________________ ok...Part 3sebelum ko org nak mula part 3 ni....ko org MUSTI/MESTI/MUST?WAJIB paham/setelkan dulu part1 and 2...Part3 ni ko org kene ada creditcard BANKISLAM(cash wdraw RM1000 kena charge RM12 sahaja) or CTBank(yg ofer baru utk cash withdraw free of charge...cek ah ngan ctbank, bukan datoK bank).Utk tentukan brapa jumlah penggunaan cc ko org...kena buat kira2 sikit. 1st sekali ko org kene list kan jumlah perbelanjaaan bulanan dengan SETEPAT2nya utk perkara2 di bwh:1) Utilities bill (api, air, TMnet, Handpone, telpon umah, gas, astro, dan sebagai2 nya)2) Minyak kete, moto, kapal selam3) Belanja dapur/maintenance rumah/plumbing (kene shoping kat giant, tesco...coz nak pakai cc)4) Pakaian, kasut, kosmetik, condom....5) Apa2 lagi yg boleh pakai cc ahh...sendiri mau ingatINGAT: Perkaras 1 - 5 kat atas tu adalah perbelanjaan seisi keluarga...bukan perbelanjaan ko sorang (utk yg dah kawin ahh...yg belum kawin, termasuk sponser awexss ahh...mampuss ah ko org!!)Tentukan jumlahnya ---> eg: RM1200 per monthBila ko dah sure jumlah penggunaan cc ko org, ko org cek plak cc statement. Kat statement tu akan ada 2 date yg penting, a) STATEMENT DATE, b) DUE DATE. Gap antara 2 date nie selama 20 hari....ko org cek betul2....jgn caya bulat2 cakap aku....hahahhahahhahhaahahakita sambung selepas pesanan penajaaa.......hahahhhahahahahaaa

Refer balik kat part3 tadi...(ni contoh jee..)Jumlah penggunaan cc ko org = RM1200Statemen Date = 4hb, so... Due Date = 24hb (gap = 20 hari)Ni PENTINGGGGG...paham betul2Ko org hanya boleh pakai cc START dari 5hb sehingga 24hb SAHAJA tiap2 bulan, iaitu selama 19hari sebulan....hari selain pada tu JANGAN PAKAI, kalau pakai jugak....sendiri tanggunggg!!Pakai lah cc tu sebanyak RM1200 tiap2 bulan (selama 19 hari tu), jgn pakai lebihh...dan jgn pakai kurang. Tak yah tanya kenapa...buat je, nanti ko org tahu sendiri nanti....aku tak kuasa nak bagitau...!!Kalau ko org pakai tak sampai RM1200 (nilai nie ikut kiraan budget masing2 kat part3 mula2 tadi...), please withdraw cash dari cc dan masukkan ke dlm acc OD. Contoh:Dari 5hb sampai 24hb tu ko org cuma pakai RM800 saja...so cashkan RM400 dari cc dan bank-in ke dlm acc OD. Jgn lah pulak membazir pakai cc just utk cukupkan amount RM1200 tu....pakai apa yg ada dlm budget bulanan je. Kalau nak kena belanja apa yg tak de dlm budget cc...withdraw duit cash dari OD or issue cheque (misalnya, nak beli TV baru....1st skali tengok ah kemampuan sendiri, kalau rasa mampu beli TV 100", ko org beli ahh, kalau tak beli je yg 14"...perbelanjaan mcm nie, pakai OD!!..sbab benda2 mcm ni bukan ko org beli tiap2 bulan.....ada pahammm??)Okk...skrg ko org dah pakai cc RM1200 dari 5hb ke 24hb.....katakan gaji ko org masuk 30hb, so pada 1hb ko org masukan semua gaji tu ke dlm OD (masa ni, bil + hutang2 dah setel) tapi cc statement utk bulan sebelum tu ko org belum terima lagi...kan? So ko org tak yah bayar lagiii.....tunggu punya tunggu, sampai pulak pada 5hb bulan seterusnya...pakai lagi cc sampai 24hb sebanyak RM1200 lagi (total dah pakai RM2400 nie..kan?).INGAT...24hb bulan yg kedua tu adalah due date cc ko org.....so, plzzzzzz lah bayor sebanyak RM1200 (bayaran utk bulan sebelumnya) kat bankislam or ctbankkkkkkkk. So, ko org dah pakai RM2400, tapi just bayar RM1200 saja dulu....begitulah seterusnyaaaa...Subtitle: Camna pulak utk perbelanjaan harian, beli rokok, tehtarik, duit poket etc??Tunggulah sampai aku rajin....

terlupa nak bagitau....Withdraw cash dari cc tu pada 24hb sahaja....hari lain, TIDAK DIBENARKAN. Masukkan duit tu ke acc OD pada hari dan waktu yg sama dgn ko org masukkan duit gaji bulanan ke OD...kumpul skali, jadik mcm site income ahh nieee....Duit2 dari internet nie...ko org nak masukkan ke acc OD pon bolehh....kalau masukkan ke acc aku pon.....lagiii lahhh bolehh

Subtitle: Camna pulak utk perbelanjaan harian, beli rokok, tehtarik, duit poket etc??Pengiraan ni (dan yg sebelumnya pun) ko org kena kira utk seisi keluarga…kay!Utk tentukan brapa jumlah cash yg ko org boleh withdraw dari OD...kena buat kira2 sikit. 1st sekali ko org kene list kan jumlah perbelanjaaan bulanan dengan utk perkara2 di bwh. Sebab sebelum ni ko org tak pernah catat perbelanjaan ko org, so aku rasa ko org kena agak2 sebaik mungkin. 1) Wang Saku (termasuk wang saku utk wife, esp kalau wife kerja)Belanja harian…breakfast, lunch, rokok, dinner, topup hp, kedaimamak, gula2 etc2) Perbelanjaan Pembelajaranyuran anak2 skolah, buku2, majalah, newspaper3) Servis kereta/motor/beskal/botAmbik average….sebulan brape, takkan tiap2 bulan tukar enjin kott??? Utk insuran tahunan dan roadtax…tak payah kira…sampai masa, blasah duit OD!4) Peralatan computer/gadgetKo org agak2 sendiri ah, apa yg termasuk dlm nie….5) Derma/Sumbangan/JariahSendiri mau ingat….esp musim2 cuti skolah nie, byk org kawinn6) Perbelanjaan gigi dan mata…Normally opis tak cover benda2 nie….sapa yg pakai lens tu, sila masukkan dlm budget nie.7) PerubatanKalau ofis dah cover…tak yah masuk8) Toll yg tidak membebankan rakyat!!! wakakakakkaakkakkakaaaaatahun depan naik lagiii…..cinabeng punya samySo apa lagi….sendiri piker ahh….malas aku nak tolong2 sgt ko org nie, nanti naik muakkk!!Estimated cost yg di atas tu adalah jumlah perbelanjaan harian ko org yg mana ko org boleh withdraw dari OD (bila dapat OD nanti, ko org akan dapat ATM kad skali….cucukkkk je, tapi nak cucuk nie biar pandaiii..tak kira ah cucuk apaa pun)Sebelum ko org start benda nie…ko org kene pergi kedai runcit dulu….sebab apa?? Sebabbbb, ko org kene beli BUKU 3 LIMA…..hahhahahaahhahaaaaaIni seriusss…betul2 seriusss….dan memang seriusss. Ko org kene pakai buku 3lima. Page pertama atas sekali ko org kene catat budget utk let say wang saku. Katakan budget bulanan wang saku ko org RM500….so, segala perbelanjaan under ketogori wang saku utk bulan tu…ko catat kat bwh tu. By end of the month….ko akan tahu brape ko pakai wang saku enko…..kalau ada lebih, masuk savingggggg, jgn tinggal dlm OD.Ko org boleh withdraw cash dari OD at ANY TIME, tak de pantang2, Cuma try to make sure, within budget, kalau skali2 lebih sikit ti kira okk ahh, tapi jgn selalu…pandai2 ahhh. Semua dah besar apa…dah bersunatt pon!!Same goes to budget2 yg lain….kalau boleh buat kat page lain ahh, supaya senang nak monitor!!!Kat sini lah ko org kene berdisiplin….dgn cara ini aku ngajar ko org jadik KEDEKUTTTT….kalau o follow, otometik ko org akan jadi kedekut, sbab ko org nak improve ko org punya saving….betul takk???Segala lebihan duit cash yg ko org cucuk…sila BELI ASB bersama fixed monthly saving ko org pada 1hb hingga 7hb (cek tulisan aku sebelum ni…aku ada kabor)….tanya lagi…sahhh ko org makan semuttt.Lepas 3-4 bulan….ko org akan dapat good estimate brape banyak duit cash yg ko org perlukan….so, maintain this budget.Aku rasa….sampai tahap nie ko org ibarat dah dapat diploma….ko org dah boleh manage duit2 ko org dengan lebih baik disamping menyetel segala hutang2 bulanan with unexpected monthly saving….syaratnya 2 je iaitu DISIPLIN dan FOLLOW betul2….insyaAllahKita rancangg….suksess ke fail, bukan aku yg tentukan! Nak ikut…silakan, tak nak….lantak ko orgg!!Part 4 and 5 : Advance Stage - brief sikit….penggunaan cc 1 hari selepas due date…..buka pakai tapi cashkan duit semaksimum mungkin dan masukkan kedlm OD….dgn kaedah nie, ko org boleh buat full settlement utk segala hutang2 except hutang rumahh ler…..lagi power dan lagi peningg….tapi insyaAllah!!Ada soklan….tanya, jangan malu2…nak jumpa, aku tak layann!!

Di bawah ini den sertakan penulisan member kita di nogold yg telah di edit dgn jwpan c-foo awang, semoga dpt memberi pencerahan 1. Mohon OD facility against sijil ASB.- Optimum amount: (Gross Income x 6) + Hutang kad kredit (RM3k)> Lepas dpt OD...setelkan dulu semua hutang cc...buang cc lama n pakai cc bankislam (mastercard) n ctbank (visa) – option: balance transfer dr cc lama ke mastercard bank islam atau visa ctbank)2. Bank-in nett income ke dlm akaun OD- Semua income yg kita dapat... full time & part time- Masuk setiap 1hb tiap2 bulan- Cth RM1.5k3. Withdraw ~30% drp nett income td drp akaun OD- Cth RM4504. Bank-in jumlah step ke-3 tu masuk ASB (Melalui buku ASB)- Masukkan tetap pada setiap 30hb tiap2 bulan5. Perbelanjaan bulanan yg guna kad kredit- Segala budget yg kita biasa bayar pakai cc- cth bill utilities, barang dapur, petrol, insuran...- Mesti belanja within tarikh statement date (SD) dgn due date (DD)- cth SD 10 hb, DD 30 hb (pakai cc dr 11hb hingga 30hb – 19 hari shj drpd contoh ni)- cth budget RM1.5k6. Cara nak bayar balik belanja guna kad kredit- Jgn bayar dulu utk bulan semasa. - Bayar pd bulan depan utk penggunaan bulan semasa.- Mesti bayar tepat pd tarikh DD- Kalau guna kurang, buat cash advance baki- Masukkan dlm akaun OD (sama hari dgn bank-in nett income)> bayar cc plak...next month pada 30hb, make sure tak lambat. Kalau 30hb tu hari ahad, plsbayar pada hari jumaat sebelumnya. Lebihan belanja cc...betul, masukkan balik kat OD7. Perbelanjaan harian yg guna cash- Semua perbelanjaan harian kita.- W/draw dr akaun OD pd bila2 masa- Cth duit makan, rokok, servis kereta, tol, paper, pasar malam...- Catat semua perbelanjaan guna buku 3-5- Cth RM800- Kalau guna kurang drpd yg dah keluar- Masukkan dlm akaun ASB (sama hari dgn bank-in 30% nett income)Follow balik step 1 tadi... duplicate setiap bulan.

Dikongsi kepada yang ingin menguruskan kewangan dengan sebaiknya.

Pengurusan Keewangan yg Betul

Assalamualaikum semua...Aku dok perati kat sini byk sgt orang dok offer loan....macam2 jenis loan dan ramai plak yg berminat. Ni menunjukkan ramai yg tak cukup duit kat sini.Macamana pun, tu hak enko org kan....nak apply loan ke tidak, sendiri apply...sendiri bayar...kan...kan...kan!!!Tujuan aku bukak thread nie bukan nak suruh or larang enko org apply loan, tapi aku nak bagitau enko org cara enko org nak menggunakan duit loan tu agar proses pembayaran balik nanti setidak2nya kurang membebankan...Steps nya:1) Dapat duit loan tu nanti, enko org belilah ASB (jgn tinggal 1 senpon baki duit loan tu melainkan ASBBBB kesemuanya...hehheee)2) Ko org pergi pejabat PNB (Kalau KL, kat Jln Tun Razak), tukarkan ASB ko org tu ker Sijil ASB (10min tak sampai proses tukar ke sijil ni....jgn lupa bwk buku ASB)3) Ko org bwk sijil tu pergi ke bank (RHB recommended coz %rate rendah) then apply OverDraft Facility (OD). Biasanya proses kelulusan OD ni mengambil masa 2minggu (CTOS and CRIS tak boleh, application kene reject nanti). RHB akan offer 95% drp jumlah sijil ASB ko org (OD limit-maksudnya duit yg ko org boleh pakai dari OD tu-eg: Kalau sijil ASB ko org bernilai RM100K, so OD limit ko org nanti RM95k...ada pahammm??)4)Slepas OD ko org tu approved, ko org akan dapat a)ATM card, b)DotCom Card <---utk internet banking-macam kat EMO duluuu, dan c)Cheque book5) Dah dapat semua nie....pakailah duit2 ko org tu. Kelebihan kat sini, selain ko org boleh pakai duit loan tu buat bayar/belanja suka2 ati ko org....by year end ko org akan dapat dividen ASB (sebab ko org ada sijil....walaupon sijil tu bank pegang, tapi dividen tu tetap ko org dpt). Sbab OD interest ni cuma BLR + 0 'daily rest' (yg RHB offer skrg nie, kalau tak silap aku ahhh....nak tahu lagi, tanya RHB). Makna nya kalau ko org pakai habis duit dari OD tu pada hari pertama ko org dpt OD, interest charge yg ko org kene cuma RM6,750 (BLR=6.75) selama setahun, tapi dividen ASB ko org akan dapat RM10,000 (assume 10% per year)....so, simple calculation camni pon ko org dah untunggg....6) next stepp...nanti ahh, penat!!aku buat menda2 ni dah lama....hasilnya at least 40% dari nett salary aku leh buat saving disamping utang2 rumah, kete, moto, creditcard....semua setel b4 gaji aku masuk lagi....semua duit poket aku pon....aku cucuk dari OD nie...pendek kata semua OD lahok...next time aku sambung, ada lagi step2 nya....nak kene tie ngan cara penggunaan creditcard jugak....chow!! Okk….aku sambung steps seterusnya, sorry kalau bahasa tak brapa bagus, sebab skolah tak tinggi!Seperti yg aku cakap kat step No 5 tu, ko org pakailah duit OD tu sebagaimana niat/hasrat ko org masa nak ambik loan hari tu….terserah, sebab tu duit ko org!6) Ko org kene check betul2 segala due date hutang2 ko org (hutang rumah, kereta, creditcard, loans etc). Dah confirm semua due dates tu, ko org pastikan semua payment tu diselesaikan sebelum atau pada hari due date tu dengan menggunakan samada duit cash (yg dicucuk dari OD) ataupun guna cek (dah ada buku cek kannn..) Contohnya, katakan semua due date hutang2 ko org tu pada 30hb (jarang semua due date sama), so ko org kene bayar hutang2 tu pada 30hb (jika pakai cash) dan pada 27hb (jika pakai cek)….ada pahamm??7) Selepas semua hutang2 bulanan tu dah setel, ko org kene masukkan pulak duit2 income ko org ke dalam account OD tu (OD ni sebenarnya Current Account) sehari selepas itu iaitu pada 1hb (utk meminimumkan interest charges).8) Di antara tarikh 1hb sehingga 7hb (the best date pd 7hb… jgn tanya kenapa!), ko org mesti mengeluarkan at least 30% dari nett monthly income (kalau gaji rm1k, draw rm300) dari OD tu sebagai ko org punya monthly saving dgn cara membeli ASB lagi (yg ni jgn tukar ke sijil). Sebenarnya untuk menentukan berapa byk saving yg ko org boleh buat setiap bulan memerlukan kaedah pengiraan yg agak komplek yg mana aku rasa susah nak cerita kat sini…nak tahu jugak detailsnya, ada pengerasnya dong!! Tapi ko org tak payah ler tahu…cukup dgn 30% tu .9) Kalau ko org ikut steps 5 to 8 tu betul2, insyaAllah hutang2 bulanan ko org semua boleh setel dan pada masa yang sama ko org akan ada fixed monthly saving. Aku bagi contohlah…let say;a) Ko org ada ASB cert sebanyak RM100K, jadi OD ko org cuma RM9K.b) Gaji bersih ko org RM3000 (ldlm payslip - lepas tolak epf & incometax)c) Jumlah hutang bulanan ko org RM2000d) Duit belanja dapur, poket, makan etc RM1000skrg ko org just break even or kais pagi makan pagi….imposible utk buat saving kann??e) So setiap bulan ko org hanya menggunakan +-RM1000 sahaja dari duit OD ko org yg berjumlah RM95K tu utk dibuat saving. (actually lagi besar OD ko org, lagi banyak monthly saving yg ko org boleh buat)f) Untuk bulan seterusnya jumlah OD ko org akan berkurang kepada RM94K…tapi jumlah ASB ko org semakin bertambah setiap bulan….kan?kan?. Interest yg dikenakan adalah terlalu minima, iaitu 6.75 (BLR) per annum (coz of daily rest)Gunalah OD tu sampai ko org mampussss…10) utk memaksimumkan lagi cara penggunaan OD ni, ko org MESTI guna credit card and the best cc in the market is BankIslam (aku pernah cakap kat thread cc bankislam ari tu..). Tapi aku dengar skrg ni, ct bank ada offer baguss punya cc…boleh cash withdraw without charges. Kalau bankislam….setiap rm1000 ko org wdraw kene cas rm12.11) Cara penggunaan cc and OD sekaligus pulak (part 3)….aku sambungg minggu depannnnnnnnnnnPada sapa2 yg nak bertanya soklan….sila kemukakan, aku akan jawab, InsyaAllah selepas part 3…..chow soalan lagii.....??? tengah boring & rajin nie!semua dah clear ke? kalau dah clear, next week pegi carik duit dan start...!!kalau ko org tak buat....aku tak tahu nak cakap apa lahh, mungkin ko org bodo sombong ah kott.....hehehheee, sorry!!sebenarnya ada cara utk ko org tentukan brapa jumlah OD yg ko org perlukan utk memaksimakan step2 yg aku bagi tuu...Brapa gross income ko org....rm1000?...2000...3000....ko org kali kan dgn 6eg: gross income = 1000 (ok tak art, aku buat contoh kecik je ning..)so, rm1000 x 6 = rm6,000 (sifir 1 je ning....tak kan tak tahu kott...)then ko org kene kira brapa jumlah hutang2 'bodo sombong' ko org (hutang lapukk) terutamanya hutang CREDIT CARD, let say RM7,000.so, jumlah OD yg ko org perlukan adalah sebanyak RM6,000 + RM7,000 = RM13,000.Bila dah ada duit nie (rm13K) ko org buat ah OD, dan slepas dpt OD tu (lepas 2 minggu apply) perkara pertama yg ko org kene buat ialah setelkan semua hutang CCard tu (ini wajibbbbbbbb). Bayar semuaa, jgn tinggalkan sesen pon baki. Ptong CC tu buang tong sampah...then apply CC Bank Islam (sbab ko org kena pakai CC jugak nanti...aku akan explain kat part3....tak abis lagi karang. Susah oo nak wat ayat nak suruh ko org senang pahamm....). Selepas ko org dah buang CC lama tu dan CC bankIslam dah dapat, jgn ulang tabiat lama....boleh pakai CC tapi kena pakai dgn jumlah yg SAMA TIAP2 BULAN (JANGAN LEBIH DAN JANGAN KURANG...) dan semua bil CC serta bil2 yg lain di setelkan pada due date...no more hutang bodoh sombong!!Cara nak tentukan jumlah CC yg ko org kene pakai...tunggu part 3....!!chow! __________________ ok...Part 3sebelum ko org nak mula part 3 ni....ko org MUSTI/MESTI/MUST?WAJIB paham/setelkan dulu part1 and 2...Part3 ni ko org kene ada creditcard BANKISLAM(cash wdraw RM1000 kena charge RM12 sahaja) or CTBank(yg ofer baru utk cash withdraw free of charge...cek ah ngan ctbank, bukan datoK bank).Utk tentukan brapa jumlah penggunaan cc ko org...kena buat kira2 sikit. 1st sekali ko org kene list kan jumlah perbelanjaaan bulanan dengan SETEPAT2nya utk perkara2 di bwh:1) Utilities bill (api, air, TMnet, Handpone, telpon umah, gas, astro, dan sebagai2 nya)2) Minyak kete, moto, kapal selam3) Belanja dapur/maintenance rumah/plumbing (kene shoping kat giant, tesco...coz nak pakai cc)4) Pakaian, kasut, kosmetik, condom....5) Apa2 lagi yg boleh pakai cc ahh...sendiri mau ingatINGAT: Perkaras 1 - 5 kat atas tu adalah perbelanjaan seisi keluarga...bukan perbelanjaan ko sorang (utk yg dah kawin ahh...yg belum kawin, termasuk sponser awexss ahh...mampuss ah ko org!!)Tentukan jumlahnya ---> eg: RM1200 per monthBila ko dah sure jumlah penggunaan cc ko org, ko org cek plak cc statement. Kat statement tu akan ada 2 date yg penting, a) STATEMENT DATE, b) DUE DATE. Gap antara 2 date nie selama 20 hari....ko org cek betul2....jgn caya bulat2 cakap aku....hahahhahahhahhaahahakita sambung selepas pesanan penajaaa.......hahahhhahahahahaaa

Refer balik kat part3 tadi...(ni contoh jee..)Jumlah penggunaan cc ko org = RM1200Statemen Date = 4hb, so... Due Date = 24hb (gap = 20 hari)Ni PENTINGGGGG...paham betul2Ko org hanya boleh pakai cc START dari 5hb sehingga 24hb SAHAJA tiap2 bulan, iaitu selama 19hari sebulan....hari selain pada tu JANGAN PAKAI, kalau pakai jugak....sendiri tanggunggg!!Pakai lah cc tu sebanyak RM1200 tiap2 bulan (selama 19 hari tu), jgn pakai lebihh...dan jgn pakai kurang. Tak yah tanya kenapa...buat je, nanti ko org tahu sendiri nanti....aku tak kuasa nak bagitau...!!Kalau ko org pakai tak sampai RM1200 (nilai nie ikut kiraan budget masing2 kat part3 mula2 tadi...), please withdraw cash dari cc dan masukkan ke dlm acc OD. Contoh:Dari 5hb sampai 24hb tu ko org cuma pakai RM800 saja...so cashkan RM400 dari cc dan bank-in ke dlm acc OD. Jgn lah pulak membazir pakai cc just utk cukupkan amount RM1200 tu....pakai apa yg ada dlm budget bulanan je. Kalau nak kena belanja apa yg tak de dlm budget cc...withdraw duit cash dari OD or issue cheque (misalnya, nak beli TV baru....1st skali tengok ah kemampuan sendiri, kalau rasa mampu beli TV 100", ko org beli ahh, kalau tak beli je yg 14"...perbelanjaan mcm nie, pakai OD!!..sbab benda2 mcm ni bukan ko org beli tiap2 bulan.....ada pahammm??)Okk...skrg ko org dah pakai cc RM1200 dari 5hb ke 24hb.....katakan gaji ko org masuk 30hb, so pada 1hb ko org masukan semua gaji tu ke dlm OD (masa ni, bil + hutang2 dah setel) tapi cc statement utk bulan sebelum tu ko org belum terima lagi...kan? So ko org tak yah bayar lagiii.....tunggu punya tunggu, sampai pulak pada 5hb bulan seterusnya...pakai lagi cc sampai 24hb sebanyak RM1200 lagi (total dah pakai RM2400 nie..kan?).INGAT...24hb bulan yg kedua tu adalah due date cc ko org.....so, plzzzzzz lah bayor sebanyak RM1200 (bayaran utk bulan sebelumnya) kat bankislam or ctbankkkkkkkk. So, ko org dah pakai RM2400, tapi just bayar RM1200 saja dulu....begitulah seterusnyaaaa...Subtitle: Camna pulak utk perbelanjaan harian, beli rokok, tehtarik, duit poket etc??Tunggulah sampai aku rajin....

terlupa nak bagitau....Withdraw cash dari cc tu pada 24hb sahaja....hari lain, TIDAK DIBENARKAN. Masukkan duit tu ke acc OD pada hari dan waktu yg sama dgn ko org masukkan duit gaji bulanan ke OD...kumpul skali, jadik mcm site income ahh nieee....Duit2 dari internet nie...ko org nak masukkan ke acc OD pon bolehh....kalau masukkan ke acc aku pon.....lagiii lahhh bolehh

Subtitle: Camna pulak utk perbelanjaan harian, beli rokok, tehtarik, duit poket etc??Pengiraan ni (dan yg sebelumnya pun) ko org kena kira utk seisi keluarga…kay!Utk tentukan brapa jumlah cash yg ko org boleh withdraw dari OD...kena buat kira2 sikit. 1st sekali ko org kene list kan jumlah perbelanjaaan bulanan dengan utk perkara2 di bwh. Sebab sebelum ni ko org tak pernah catat perbelanjaan ko org, so aku rasa ko org kena agak2 sebaik mungkin. 1) Wang Saku (termasuk wang saku utk wife, esp kalau wife kerja)Belanja harian…breakfast, lunch, rokok, dinner, topup hp, kedaimamak, gula2 etc2) Perbelanjaan Pembelajaranyuran anak2 skolah, buku2, majalah, newspaper3) Servis kereta/motor/beskal/botAmbik average….sebulan brape, takkan tiap2 bulan tukar enjin kott??? Utk insuran tahunan dan roadtax…tak payah kira…sampai masa, blasah duit OD!4) Peralatan computer/gadgetKo org agak2 sendiri ah, apa yg termasuk dlm nie….5) Derma/Sumbangan/JariahSendiri mau ingat….esp musim2 cuti skolah nie, byk org kawinn6) Perbelanjaan gigi dan mata…Normally opis tak cover benda2 nie….sapa yg pakai lens tu, sila masukkan dlm budget nie.7) PerubatanKalau ofis dah cover…tak yah masuk8) Toll yg tidak membebankan rakyat!!! wakakakakkaakkakkakaaaaatahun depan naik lagiii…..cinabeng punya samySo apa lagi….sendiri piker ahh….malas aku nak tolong2 sgt ko org nie, nanti naik muakkk!!Estimated cost yg di atas tu adalah jumlah perbelanjaan harian ko org yg mana ko org boleh withdraw dari OD (bila dapat OD nanti, ko org akan dapat ATM kad skali….cucukkkk je, tapi nak cucuk nie biar pandaiii..tak kira ah cucuk apaa pun)Sebelum ko org start benda nie…ko org kene pergi kedai runcit dulu….sebab apa?? Sebabbbb, ko org kene beli BUKU 3 LIMA…..hahhahahaahhahaaaaaIni seriusss…betul2 seriusss….dan memang seriusss. Ko org kene pakai buku 3lima. Page pertama atas sekali ko org kene catat budget utk let say wang saku. Katakan budget bulanan wang saku ko org RM500….so, segala perbelanjaan under ketogori wang saku utk bulan tu…ko catat kat bwh tu. By end of the month….ko akan tahu brape ko pakai wang saku enko…..kalau ada lebih, masuk savingggggg, jgn tinggal dlm OD.Ko org boleh withdraw cash dari OD at ANY TIME, tak de pantang2, Cuma try to make sure, within budget, kalau skali2 lebih sikit ti kira okk ahh, tapi jgn selalu…pandai2 ahhh. Semua dah besar apa…dah bersunatt pon!!Same goes to budget2 yg lain….kalau boleh buat kat page lain ahh, supaya senang nak monitor!!!Kat sini lah ko org kene berdisiplin….dgn cara ini aku ngajar ko org jadik KEDEKUTTTT….kalau o follow, otometik ko org akan jadi kedekut, sbab ko org nak improve ko org punya saving….betul takk???Segala lebihan duit cash yg ko org cucuk…sila BELI ASB bersama fixed monthly saving ko org pada 1hb hingga 7hb (cek tulisan aku sebelum ni…aku ada kabor)….tanya lagi…sahhh ko org makan semuttt.Lepas 3-4 bulan….ko org akan dapat good estimate brape banyak duit cash yg ko org perlukan….so, maintain this budget.Aku rasa….sampai tahap nie ko org ibarat dah dapat diploma….ko org dah boleh manage duit2 ko org dengan lebih baik disamping menyetel segala hutang2 bulanan with unexpected monthly saving….syaratnya 2 je iaitu DISIPLIN dan FOLLOW betul2….insyaAllahKita rancangg….suksess ke fail, bukan aku yg tentukan! Nak ikut…silakan, tak nak….lantak ko orgg!!Part 4 and 5 : Advance Stage - brief sikit….penggunaan cc 1 hari selepas due date…..buka pakai tapi cashkan duit semaksimum mungkin dan masukkan kedlm OD….dgn kaedah nie, ko org boleh buat full settlement utk segala hutang2 except hutang rumahh ler…..lagi power dan lagi peningg….tapi insyaAllah!!Ada soklan….tanya, jangan malu2…nak jumpa, aku tak layann!!

Di bawah ini den sertakan penulisan member kita di nogold yg telah di edit dgn jwpan c-foo awang, semoga dpt memberi pencerahan 1. Mohon OD facility against sijil ASB.- Optimum amount: (Gross Income x 6) + Hutang kad kredit (RM3k)> Lepas dpt OD...setelkan dulu semua hutang cc...buang cc lama n pakai cc bankislam (mastercard) n ctbank (visa) – option: balance transfer dr cc lama ke mastercard bank islam atau visa ctbank)2. Bank-in nett income ke dlm akaun OD- Semua income yg kita dapat... full time & part time- Masuk setiap 1hb tiap2 bulan- Cth RM1.5k3. Withdraw ~30% drp nett income td drp akaun OD- Cth RM4504. Bank-in jumlah step ke-3 tu masuk ASB (Melalui buku ASB)- Masukkan tetap pada setiap 30hb tiap2 bulan5. Perbelanjaan bulanan yg guna kad kredit- Segala budget yg kita biasa bayar pakai cc- cth bill utilities, barang dapur, petrol, insuran...- Mesti belanja within tarikh statement date (SD) dgn due date (DD)- cth SD 10 hb, DD 30 hb (pakai cc dr 11hb hingga 30hb – 19 hari shj drpd contoh ni)- cth budget RM1.5k6. Cara nak bayar balik belanja guna kad kredit- Jgn bayar dulu utk bulan semasa. - Bayar pd bulan depan utk penggunaan bulan semasa.- Mesti bayar tepat pd tarikh DD- Kalau guna kurang, buat cash advance baki- Masukkan dlm akaun OD (sama hari dgn bank-in nett income)> bayar cc plak...next month pada 30hb, make sure tak lambat. Kalau 30hb tu hari ahad, plsbayar pada hari jumaat sebelumnya. Lebihan belanja cc...betul, masukkan balik kat OD7. Perbelanjaan harian yg guna cash- Semua perbelanjaan harian kita.- W/draw dr akaun OD pd bila2 masa- Cth duit makan, rokok, servis kereta, tol, paper, pasar malam...- Catat semua perbelanjaan guna buku 3-5- Cth RM800- Kalau guna kurang drpd yg dah keluar- Masukkan dlm akaun ASB (sama hari dgn bank-in 30% nett income)Follow balik step 1 tadi... duplicate setiap bulan.

Langgan:

Catatan (Atom)

border=")

border=")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}